财报

【财报】51job发布2020年度财报收入36.89亿人民币,因疫情影响较去年下降7.8%

中国领先的综合人力资源服务供应商51job, Inc. 纳斯达克股票代码:JOBS)今天公布了截至2020年12月31日的2020年第四季度及财年未经审计的财务业绩。

2020年第四季度财务摘要。

净营收较2019年第四季度增长2.4%至人民币11.631亿元(1.783亿美元)。

在线招聘服务收入下降10.1%。

其他人力资源相关收入增长17.1%。

业务收入为人民币3.566亿元(5460万美元)。

稀释后的每股收益为人民币5.01元(0.77美元)。

如果不考虑股份补偿费用、外币折算损失、上市股权证券投资公允价值变动以及这些项目的相关税收影响,非公认会计准则调整后的全面摊薄每股收益为人民币6.16元(0.94美元)

2020财年财务要点。

净营收较2019年下降7.8%至人民币36.89亿元(5.654亿美元)。

在线招聘服务收入下降13.1%。

其他人力资源相关收入增长0.8%。

业务收入为人民币8.671亿元(1.329亿美元)。

摊薄后的每股收益为人民币16.12元(2.47美元)。

如果不考虑股份补偿费用、外币折算损失、上市股权证券和长期投资的公允价值变动以及这些项目的相关税收影响,非美国通用会计准则调整后的全面摊薄每股收益为人民币18.28元(2.80美元)。

2020年第四季度未经审计的财务业绩

截至2020年12月31日的第四季度净营收为人民币11.631亿元(1.783亿美元),较2019年同期的人民币11.356亿元增长2.4%。

2020年第四季度在线招聘服务收入为人民币5.516亿元(8450万美元),较2019年同期的人民币6.134亿元下降10.1%。 下降主要是由于COVID-19疫情和全球经济不确定性对中国公司业务运营的影响,对一般招聘市场活动产生了干扰,对2020年公司在线招聘平台的客户支出产生了负面影响。

2020年第四季度其他人力资源相关收入从2019年同期的人民币5.222亿元增长17.1%至人民币6.115亿元(9370万美元)。 增长主要是由于季节性校园招聘项目和服务需求旺盛,以及公司培训业务在2020年第四季度开展了更多的活动,包括一些从上半年重新安排的活动,因此培训业务稳健回升。

2020年第四季度毛利润为人民币7.486亿元(1.147亿美元),上年同期为人民币7.575亿元。2020年第四季度的毛利率(即毛利润占净收入的百分比)为64.4%,而2019年同期为66.7%。 服务成本的增加主要是由于2020年第四季度向雇主提供校园招聘服务所产生的员工薪酬支出、员工增加以及更多的直接成本,如场地租赁、活动布置和媒体制作。

2020年第四季度的运营支出从2019年同期的人民币3.622亿元增长8.2%至人民币3.92亿元(6010万美元)。 2020年第四季度的销售和营销费用从上年同期的人民币2.6亿元增长15.6%至人民币3.006亿元(4610万美元),主要是由于品牌广告和促销活动的支出增加以及员工薪酬支出增加。 2020年第四季度总务和行政费用从上年同期的人民币1.021亿元下降10.5%至人民币9140万元(1400万美元),主要是由于呆账准备金减少,以及股份补偿费用和其他费用减少。

2020年第四季度的营业收入为人民币3.566亿元(5460万美元),而2019年第四季度为人民币3.953亿元。 2020年第四季度营业利润率(即营业收入占净收入的百分比)为30.7%,而2019年同期为34.8%。 如果不计入股份补偿费用,2020年第四季度的营业利润率将为33.7%,而2019年同期为37.8%。

公司在2020年第四季度确认了3390万元人民币(520万美元)的外币折算损失,而2019年第四季度为580万元人民币,主要是由于人民币与美元汇率变化对公司美元现金存款的影响。

公司在2020年第四季度确认按市价计价的非现金亏损人民币940万元(140万美元),而2019年第四季度为人民币4240万元,与在香港联交所交易的华立大学集团有限公司上市股权证券投资的公允价值变化有关。

2020年第四季度的其他收入包括地方政府财政补贴人民币1490万元(230万美元),而2019年第四季度为人民币750万元。

2020年第四季度归属于51job的净收入为人民币3.42亿元(5240万美元),而2019年同期为人民币2.495亿元。 2020年第四季度全面摊薄每股收益为人民币5.01元(0.77美元),而2019年同期为人民币3.67元。

2020年第四季度,股份补偿支出总额为人民币3500万元(540万美元),而2019年第四季度为人民币3410万元。

不计入股份补偿支出、外币折算损失、上市股权证券投资公允价值变动以及这些项目的相关税收影响,2020年第四季度非美国通用会计准则调整后归属于51job的净利润为人民币4.021亿元(6440万美元),而2019年第四季度为人民币4.301亿元。 2020年第四季度非美国通用会计准则调整后的全面摊薄每股收益为人民币6.16元(0.94美元),而2019年第四季度为人民币6.33元。

2020财年未经审计的财务业绩

2020年净收入为人民币36.89亿元(5.654亿美元),比2019年的人民币40亿元减少7.8%。

2020年在线招聘服务收入为人民币21.473亿元(3.291亿美元),较2019年的人民币24.712亿元下降13.1%。 下降的主要原因是由于COVID-19大流行对中国公司造成的全球、社会和经济的破坏性影响,阻碍了业务运营,限制了招聘活动,并缩减了2020年公司在线招聘平台的整体雇主支出。 因此,估计使用公司在线招聘服务的独特雇主数量从2019年的422,458人减少14.6%至2020年的360,755人。 然而,2020年每个独特雇主的平均收入增加了1.8%,主要是由于公司的战略重点是大型客户客户,这些客户的招聘计划和预算在充满挑战的情况下表现出更好的适应性和连续性。 估计的唯一雇主数量反映了目前在公司管理信息系统中被分配了唯一识别号码的雇主,不包括使用Lagou.com的雇主。

2020年其他人力资源相关收入从2019年的人民币15.288亿元增加0.8%至人民币15.416亿元(2.363亿美元),主要是由于客户需求弹性和使用公司的校园招聘、培训和业务流程外包服务。

2020年营业收入从2019年的人民币12.058亿元下降28.1%至人民币8.671亿元(1.329亿美元)。2020年的营业利润率为23.5%,而2019年为30.1%。 如果不计入股份补偿支出,2020年的营业利润率将为27.4%,而2019年为33.3%。

2020年归属于51job的净收入为人民币10.973亿元(1.682亿美元),而2019年为人民币5.323亿元。 2020年每股全面摊薄收益为人民币16.12元(2.47美元),而2019年为人民币7.98元。

不计入股份报酬支出、外币折算损益、上市股权证券投资、长期投资和可转换优先票据的公允价值变动、长期投资减值,以及这些项目的相关税收影响,2020年非GAAP调整后归属于51job的净利润为人民币12.439亿元(1.906亿美元),而2019年为人民币14.833亿元。 2020年非GAAP调整后的全面摊薄每股收益为人民币18.28元(2.80美元),而2019年为人民币22.24元。

截至2020年12月31日,现金和短期投资总额为人民币107.619亿元(16.493亿美元),而截至2019年12月31日为人民币99.406亿元。

当前市场状况评估

虽然疫情仍然是企业招聘计划和预算的担忧,但公司看到中国的雇主情绪有所改善。 2021年春节后的招聘旺季至今进展顺利,市场需求和活跃度的早期指标均为正面。 公司相信,今年在线招聘业务将持续复苏,校园招聘、培训和外包服务将有有利的货币化机会。 公司计划在2021年增加人手,并增加对销售和营销以及产品开发的投资,以加强品牌和服务产品。

货币便利性换算

为方便读者,某些人民币金额已按美国联邦储备委员会每周发布的H.10统计公告中规定的2020年12月31日纽约有线电视人民币正午买入价人民币6.5250元兑1.00美元的汇率折算成美元金额。

关于51job

51job成立于1998年,是中国领先的综合人力资源服务提供商。 凭借全面的人力资源解决方案,51job满足企业和求职者从最初的招聘到员工保留和职业发展的整个人才管理周期的需求。 公司主要的在线招聘平台(http://www.51job.com、http://www.yingjiesheng.com、http://www.51jingying.com、http://www.lagou.com 和 http://www.51mdd.com)以及移动应用,每天为数百万人提供就业机会。 51job还提供其他一些人力资源增值服务,包括业务流程外包、培训、专业测评、校园招聘、猎头和薪酬分析。 51job在武汉设有呼叫中心,并在全国30多个城市设有销售和服务网点。

3月18日收盘价格63.49美元/股,市值42.79亿美元。

财报

【财报】Workday发布截止1月31日的2021财年总收入43.2亿美元,同比增长19.0%。

编者注:财报是在盘后发布的,所以盘后股价大跌7%。目前股价251.19美元,市值是602.86亿。但盘后233美元/股。(看附录)

Workday公布2021财年第四季度及全年财报关键数据:

·第四财季总营收11.3亿美元,同比增长15.9%。

·订阅收入10.1亿元,同比增长19.8%。

·24个月订阅收入累计65.3亿元,同比增长19.2%。

·总订阅收入累计100.9亿元,同比增长21.6%。

·2021财年总收入43.2亿美元,同比增长19.0%。

·订阅收入37.9亿元,同比增长22.4%。

·经营性现金流12.7亿元,同比增长46.7%。

Pleasanton, CA,2021年2月25日 -- 面向财务和人力资源的企业云应用领导者Workday, Inc. 纳斯达克股票代码:WDAY)是财务和人力资源企业云应用的领导者,今天公布了截至2021年1月31日的第四财季和全年业绩。

2021财年第四季度业绩

-总收入为11.3亿美元,比2020财年第四季度增长15.9%。订阅收入为10.1亿美元,同比增长19.8%。

-运营亏损为7330万美元,占收入的负6.5%,而去年同期运营亏损为1.461亿美元,占收入的负15.0%。第四季度非GAAP运营收入为2.11亿美元,占收入的18.6%,而去年同期非GAAP运营收入为1.166亿美元,占收入的11.9%。

-基本和稀释后的每股净亏损为0.30美元,而2020财年第四季度基本和稀释后的每股净亏损为0.56美元。非GAAP稀释后每股净收入为0.73美元,去年同期非GAAP稀释后每股净收入为0.50美元2。

2021财年业绩

-总收入为43.2亿美元,较2020财年增长19.0%。订阅收入为37.9亿美元,同比增长22.4%。

-运营亏损为2.486亿美元,占收入的负5.8%,而2020财年的运营亏损为5.022亿美元,占收入的负13.8%。非GAAP运营收入为8.672亿美元,占收入的20.1%,而上一财年非GAAP运营收入为4.845亿美元,占收入的13.4%1。

-基本和摊薄后每股净亏损为1.19美元,而2020财年基本和摊薄后每股净亏损为2.12美元。非美国通用会计准则稀释后每股净收入为2.93美元,而去年非美国通用会计准则稀释后每股净收入为1.88美元2。

-经营性现金流为12.7亿美元,上年为8.646亿美元。

-截至2021年1月31日,现金、现金等价物和有价证券为35.4亿美元。

评论

"我对我们如何结束这不平凡的一年,以及我们作为一个公司和社区--包括员工、客户和合作伙伴--如何应对、创新和相互支持感到无比自豪,"Workday联合创始人兼联合首席执行官Aneel Bhusri说。"当我们展望未来时,我被我们所拥有的令人难以置信的机会所鼓舞,因为我们将继续作为世界上最大的组织的数字化转型的支柱,因为他们在当今快速变化的环境中拥抱新的方式来吸引员工和管理财务。"

"我们在今年的收官之年取得了非常强劲的成绩,因为越来越多的组织加快了他们的人力资源和财务技术投资,并采用基于云的系统来应对不断发展的世界,"Workday联合首席执行官Chano Fernandez说。"回顾这一年,我很高兴我们的员工能够在这样一个动态的时期做出反应,进而为我们的客户和彼此创造了良好的体验和成果。我们的客户群体现在代表了超过5000万名员工,在进入下一财年之际,我们希望在这一良好势头的基础上,通过显著的管道改善,帮助我们做好定位,加速新的预订增长。"

"我们稳健的第四季度和2021财年全年业绩证明了我们解决方案的战略性、关键任务性以及我们业务的弹性,"Workday总裁兼首席财务官Robynne Sisco表示。"我们目前预计2022财年的订阅收入将在43.8亿美元至44亿美元之间,同比增长16%,我们预计非GAAP运营利润率为17%。我们今年的重点是推动预订量加速增长,我们预计这将最终导致未来订阅收入增长速度加快。"

近期亮点

-Workday宣布有意收购Peakon ApS,这是一个将反馈转化为可操作的洞察力的员工成功平台。有了Peakon,Workday将为企业提供一个持续倾听的平台,以帮助推动员工的参与度,提高组织绩效。

-Workday通过Workday企业财务解决方案扩大了其针对首席财务官办公室的市场。这一新产品为客户--特别是那些以产品为基础的行业,如零售或制造业,提供了内部部署企业资源规划和行业特定系统--提供了灵活性,以尽可能少的摩擦来加速他们的数字财务转型。

-Workday宣布推出COVID-19疫苗管理解决方案,将实时人力资源数据与免疫信息相结合,为客户提供所需的洞察力和资源,以帮助培养更健康的员工队伍和更安全的工作场所。

-Workday宣布前美国毕马威会计师事务所董事长兼首席执行官Lynne Doughtie当选为其董事会独立董事。

-Workday宣布提升Doug Robinson为全球销售执行副总裁,向联合CEO Chano Fernandez汇报。

-在2020年Gartner魔力象限中,Workday连续第五年被定位为面向1000名以上员工企业3的云HCM套件领导者。

-Workday财务管理、Workday人力资本管理和Workday供应链管理解决方案连续第四年被评为KLAS最佳企业资源规划奖。此外,Workday的人才管理也被评为 "KLAS最佳"。

Workday迎来了最新的品牌形象大使--Naomi Osaka 大坂 なおみ,她是全球公认的网球冠军,最近的澳大利亚网球公开赛冠军,也是社会正义运动的主要代言人。

财报

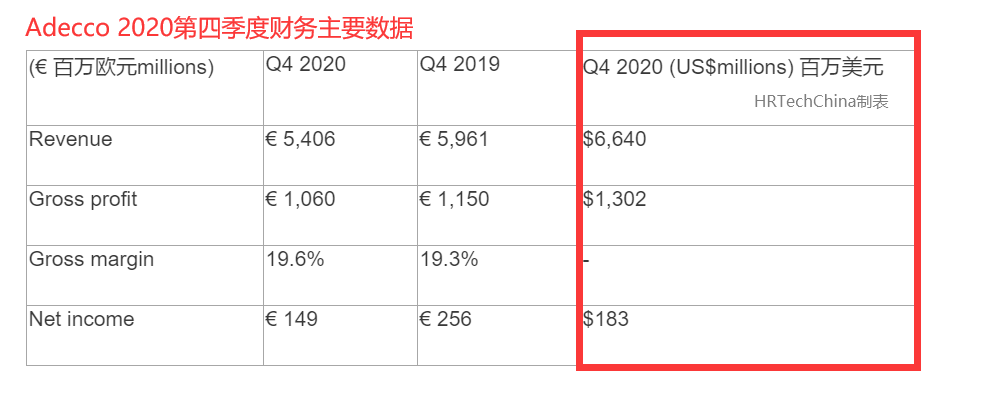

【财报】Adecco集团报告称:第四季度营收66.4亿美元,同比下降5%,但业绩持续好转

Adecco集团报告称,第四季度营收在有机基础上下降了5%,如果也按营业日调整,因为Adecco深陷后的复苏仍在继续。这家人事巨头报告称,北美和欧洲的业绩持续改善,并称其 "世界其他地区 "业务恢复增长。

在其外派业务的推动下,第四季度的毛利率也提高到19.6%。

"尽管2020年市场环境困难,但财务表现仍然具有弹性,"首席执行官Alain Dehaze说。"在第二季度急剧下降后,随着公司和个人适应新的现实,我们看到收入在下半年持续复苏。我们成功地转向了增长领域,在电子商务和物流领域看到了超过40%的增长。"

第四季度营收同比下降5%,与2020年第二季度28%的降幅相比,有所改善。

由于主要来自制造业和金融服务业客户的需求下降,Adecco第四季度北美地区的一般员工收入在有机和交易日调整的基础上下降了5%。然而,英国和爱尔兰的一般员工收入增长了32%。

同时,北美专业人员收入下降14%,比第三季度的21%下降有所改善。北美专业人员的Perm安置收入下降了26%。英国和爱尔兰专业人员招聘下降了34%。

世界其他地区的收入按有机基础和交易日调整后增长2%。该部门包括澳大利亚、新西兰、印度、拉丁美洲和东欧等地。

有机增长不包括货币、收购和资产剥离的影响。

按交易日调整后,Adecco 1月份的收入比去年同期有机下降2%;2月份的交易量也显示出类似的趋势。

股价和市值

2月25日收盘后Adecco股价收盘下跌1.74%,至58.66瑞士法郎(64.67美元);该公司的市值为95.7亿瑞士法郎(105.6亿美元)。

关于HRTechChina

HRTechChina 是中国首家领先的专注人力资源科技商业服务平台,作为HR领域唯一深度垂直独立的第三方专业服务机构,致力于推动中国人力资源科技进步与发展,持续引领行业新科技新趋势新产品新方向。

HRTechChina核心报道中国HR科技创新企业与产品,关注并实时分享全球的人力资源科技资讯。定期发布行业市值榜单和HR科技云图,持续举办高品质的专业前沿论坛论坛,表彰认可业内先进。

HRTechChina携手百余家中国市场上领先的杰出HR科技服务机构,帮助企业加快人力资源数字化进程,提升组织绩效。我们的客户聚焦一线城市,每年超万人参与HRTech的线下活动论坛,媒体资讯更是覆盖近百万HR。

财报

【财报】科锐国际发布2020年度财报,收入39.4亿人民币,利润1.86亿人民币。

科锐国际(300662.SZ)披露2020年年度业绩快报,报告期内,公司实现营业收入39.4亿元,同比增长9.8834%;营业利润2.44亿元,同比增长12.4433%;利润总额2.71亿元,同比增长15.8553%;

归属于上市公司股东的净利润1.86亿元,同比增长22.0444%;基本每股收益1.0322元。

报告期内,公司营业收入、营业利润、归属于上市公司股东的净利润均呈现增长,虽因新冠肺炎影响以及疫情在全球蔓延,使公司招聘类及海外业务受到一定延迟影响。公司及时把握宏观政策导向、洞察行业发展趋势通过及时调整战略布局加强垂直商圈和细分业务领域的拓展;通过技术手段及智能化管理加大垂直细分的招聘平台及人力云产品的投入,稳定业务持续发展。

同时持股4.7056%的特定股东杭州长堤股权投资合伙企业拟减持不超过3%的公司股份。杭州长提是持续抛售科锐国际,预计目前3%抛售后,还有不到2%的股份。

财报

【财报】Upwork发布财报,2020年收入达3.736亿美元,超市场预期,股价盘后暴涨

2月23日美东时间盘后,Upwork发布第四季度及2020年全年财报,超预期,股价盘后爆涨近19%

核心数据:

-2020年第四季度营收同比增长32%,达到1.062亿美元。

市场收入增长34%,达到9690万美元。

-2020年全年收入同比增长24%,达到3.736亿美元。

o市场收入增长26%,达到3.382亿美元。

-第四季度总利润率同比扩大两个百分点至73%,2020年全年扩大一个百分点至72%。

2021年2月23日--全球最大的工作市场Upwork Inc. (Nasdaq: UPWK)是全球最大的工作市场,它将企业与独立人才连接起来,以服务总量("GSV")衡量,今天公布了其第四季度和2020年全年的财务业绩。

"2020年是Upwork的分水岭。在第四季度,我们实现了上市以来最高的同比增长。"Upwork总裁兼首席执行官Hayden Brown表示。"近一年来,各组织都在接受远程工作,以释放全球独立人才队伍的潜力,为他们提供所需的敏捷性、技能和效率。我们的业绩表明,我们处于最佳位置,通过为客户提供世界工作市场的服务,抓住未来令人兴奋的机会。"

Upwork发布第四季度及2020年全年财报,超预期,股价盘后爆涨近19%,图为1月23日盘后股价

2020年第四季度财务业绩

-GSV同比增长33%,达到7.277亿美元。

-收入同比增长32%,达到1.062亿美元。

-市场收入同比增长34%,达到9690万美元。

-市场接受率为13.5%,高于一年前的13.3%。

-毛利率同比扩大两个百分点至73%。

-净收入为90万美元,合每股0.01美元,而2019年第四季度净亏损550万美元,合每股(0.05美元)

-非GAAP净收入为780万美元,合每股0.06美元,而2019年第四季度非GAAP净收入为340万美元,合每股0.03美元。

-调整后的息税折旧摊销前利润(Non-GAAP财务计量)为960万美元,而2019年第四季度为350万美元。

2020年全年财务业绩

-GSV同比增长21%,达到25亿美元。

-收入增长24%,达到3.736亿美元。

-市场收入增长26%,达到3.382亿美元。

-市场接受率为13.6%,高于一年前的13.1%。

-毛利率同比扩大一个百分点至72%。

-净亏损为2,290万美元,即每股(0.19)美元,而上一年的净亏损为1,670万美元,即每股(0.15)美元。

-非GAAP净收入为610万美元,合每股0.05美元,而2019年全年非GAAP净收入为550万美元,合每股0.05美元。

-调整后的息税折旧摊销前利润为1,400万美元,而上一年度为740万美元。

注:报告数字均为四舍五入;除非另有说明,2020年第四季度的比较为2019年第四季度,2020年全年的比较为2019年全年。除非引用非美国通用会计准则,否则所有财务指标均采用美国通用会计准则。此处使用的某些运营指标,包括 "GSV "和 "市场拿货率",在我们最近提交的10-Q表季度报告中进行了定义,并将在提交的截至2020年12月31日的10-K表年度报告中进行阐述。

2021年财务预期指南

我们今天提供的指导考虑到了截至目前我们所掌握的COVID-19大流行的预期影响。

截至2021年2月23日,Upwork为其2021年第一季度和全年提供以下指导。

对于2021年第一季度,Upwork预计将报告:

-收入将在1.07亿美元到1.09亿美元之间

-调整后的息税折旧摊销前利润在200万至300万美元之间。

-加权平均流通股在1.26亿至1.28亿股之间。

2021年全年,Upwork预计报告。

-收入在4.6亿至4.7亿美元之间。

-调整后的息税折旧摊销前利润在1,200万美元至1,600万美元之间。

-加权平均流通股在1.3亿至1.34亿股之间。

附录:自由职业者平台Fiverr国际发布2020年财报,收入1.895亿美元,同比增长77%

详细请看:https://www.hrtechchina.com/43317.html

最后问一个问题:你们知道吗?Upwork(3.736亿美元)收入高于Fiverr (1.895亿美元),但是市值却低于是为什么?

关于HRTechChina

HRTechChina 是中国首家领先的专注人力资源科技商业服务平台,作为HR领域唯一深度垂直独立的第三方专业服务机构,致力于推动中国人力资源科技进步与发展,持续引领行业新科技新趋势新产品新方向。

HRTechChina核心报道中国HR科技创新企业与产品,关注并实时分享全球的人力资源科技资讯。定期发布行业市值榜单和HR科技云图,持续举办高品质的专业前沿论坛论坛,表彰认可业内先进。

财报

【财报】自由职业者平台Fiverr国际发布2020年财报,收入1.895亿美元,同比增长77%

为2020年强势收官。我们以第四季度的加速增长结束了非凡的一年--收入同比增长89%,活跃买家同比增长45%。

达到500多个品类。Fiverr在第四季度增加了30个新的类别,现在提供500多个类别的数字服务。

Fiverr有史以来第一个超级碗广告。这支广告是继去年成功的新品牌演变之后 在最大的舞台上向全世界介绍Fiverr

启动2021年的强势指导。Fiverr预计将继续保持业务势头,并为2021年启动强有力的指导,收入增长46-50%,调整后的息税前利润率继续改善。

2020年的势头在2021年继续保持。我们预计2020年表现出的高参与度将在大流行病过后持续很长时间。

截止2月18日财报发布后收盘价格303.12美元,市值106.4亿美元!超过百亿美元了额!财报发布后股价微跌(看后面附录股价图)

Fiverr国际有限公司 纽约证券交易所代码:FVRR)今天公布了2020年第四季度的财务业绩,该公司正在改变世界合作方式。

"2020年对我们的业务来说是具有里程碑意义的一年,收入同比增长77%,主要是由于在全球变革的关键时期将更多的自由职业者和企业聚集在一起,"Fiverr的创始人兼首席执行官Micha Kaufman说。"我们正将这一势头带入新的一年,我对我们在2021年的前景感到兴奋。今年我们以第一次超级碗活动开始,这让我们以一种前所未有的方式接触到数百万人,这对我们的品牌来说是前所未有的。在未来的一年里,我们还希望继续推出重要的产品、功能和能力,并继续帮助引领和推动全球数字化转型和远程工作的趋势。"

Fiverr的首席财务官Ofer Katz补充道:"我们的市场在2020年期间显著扩大了规模,我们也实现了EBITDA转正的重要里程碑。我们相信,强劲的势头将延续到2021年,人们对数字自由职业服务的认识和采用将继续为我们的业务提供顺风车。我们对未来一年的发展感到兴奋,这一点从我们对2021年的强劲财务展望中可以看出。"

2020年第四季度财务亮点

2020年第四季度的收入为5590万美元,同比增长89%。

截至2020年12月31日,活跃买家增至340万,而截至2019年12月31日为240万,同比增长45%。

截至2020年12月31日,每位买家的消费额达到205美元,而截至2019年12月31日为170美元,同比增长20%。

截至2020年12月31日的拿货率为27.1%,高于截至2019年12月31日的26.7%,同比增长40个基点。

2020年第四季度的GAAP毛利率为82.6%,比2019年第四季度的79.3%增加330个基点。2020年第四季度的非GAAP毛利率为83.9%,比2019年第四季度的80.8%增加310个基点。

2020年第四季度GAAP净亏损为(810万美元),或每股净亏损(0.23美元),而2019年第四季度为(740万美元),或每股净亏损(0.23美元)。2020年第四季度非美国通用会计准则净收入为480万美元,或每股基本和摊薄净收入分别为0.13美元和0.12美元,而2019年第四季度为(270)万美元,或每股亏损(0.08美元)。

2020年第四季度调整后的EBITDA1提高到460万美元,而2019年第四季度为(330万美元)。2020年第四季度的调整后EBITDA利润率为8.3%,较2019年第四季度的(11.3%)提高了1960个基点。

2020年全年财务摘要

2020年的收入为1.895亿美元,同比增长77%。

2020年GAAP毛利率为82.5%,较2019年的79.2%增加330个基点。2020年非GAAP毛利率为83.7%,较2019年的81.0%增加270个基点。

2020年GAAP净亏损为(1480)万美元,或每股净亏损(0.46美元),而2019年净亏损为(3350)万美元,或每股净亏损(1.67美元)。2020年非美国通用会计准则净收入为1040万美元,或每股基本和摊薄净收入分别为0.32美元和0.29美元,而2019年为亏损(1680万美元),或每股基本和摊薄净亏损(0.58美元)。

2020年调整后的EBITDA提高到910万美元,而2019年为(1800万美元)。2020年调整后EBITDA利润率为4.8%,比2019年的(16.8%)提高了2160个基点。

财务展望

随着2020年的业务势头延续到2021年,我们将引入强劲的21年第一季度和2021年全年指导。超级碗广告预计将导致21年第一季度800万美元的一次性支出,我们预计全年将继续获得经营杠杆。鉴于COVID-19大流行对全球经济的持续影响和前所未有的状况具有不确定性,我们将随着业务趋势的发展向投资者提供最新的业务趋势。

关于Fiverr

Fiverr的使命是改变世界的合作方式。10多年来,Fiverr平台一直处于未来工作的最前沿,将各种规模的企业与提供数字服务的技术熟练的自由职业者连接起来,涵盖平面设计、数字营销、编程、视频和动画等8个垂直领域的500多个类别。在截至2020年12月31日的12个月内,超过340万客户从160多个国家的自由职业者那里购买了各种服务。

财报

【财报】RECRUIT第三季度收入增长0.5%,市值达849亿美元,整个财年的收入将下降7.3%。

日本人力资源公司Recruit Holdings在截至12月31日的第三财季报告称,与第二财季相比,其经营环境有所改善。这家总部位于东京的公司第三季度总营收同比增长0.5%;相比之下,第二季度和第一季度分别下降了6.2%和20.0%。

该公司在周一公布了财报。仅从Recruit的 "人力资源科技 "部门--包括Indeed和Glassdoor--来看,以美元计,第三季度营收增长8.8%。以日元计算,该部门按报告计算增长4.6%。

该公司称,赞助招聘广告的需求增加。

Hisayuki Idekoba--他在2012年领导了该公司对招聘网站Indeed的收购--同时将于2021年4月1日起接任总裁、CEO和代表董事。

Recruit的 "媒体和解决方案 "部门包括非人员编制的业务。该公司指出,该部门的收入增长了1.1%,但如果不包括租金援助计划的收入,则下降了15.5%。

Recruit第三季度的人事收入下降了1.2%;若不考虑外币的影响,则下降了1.7%;日本的人事收入下降了2.6%;日本以外的人事收入按报告计算上升了0.1%,但若考虑货币的影响,则下降了1.0%。日本的人事收入下降了2.6%,日本以外的人事业务收入在报告的基础上上升了0.1%,但如果考虑到货币的影响,则下降了1.0%。

Recruit报告称,该公司预计截至3月31日的第四季度将面临严峻的业务环境,主要原因是日本从1月份开始进入紧急状态,以及美国和欧洲的限制和封锁。公司预计整个财年的收入将下降7.3%。

在截至3月31日的6个月内,按美元计算,人力资源科技部门的收入预计将增长11%。Recruit认为,第三季度开始的招聘和录用活动的回升将持续下去。

截至3月31日的6个月中,日本的人事业务收入预计将同比下降2.5%,而来自日本以外的人事收入预计将下降1.5%。

CSI公司

CSI Cos.是Recruit在美国的人事业务之一The CSI Cos.的新品牌。此外,CSI宣布为其在奥斯汀、丹佛、盐湖城和凤凰城的新址成立新的CSI West部门。

Recruit的股价在2月17日收盘时股价为5,305日元。该公司的市值为9万亿日元(849亿美元)。

附录:

【快讯】日本Recruit Holdings集团任命Hisayuki Idekoba 为新的CEO,将于4月1日下一个财年开始的时候生效

财报

任仕达财报显示第四季度收入下降4%,但1月份的活动量达到了去年的前期水平;北美收入实现增长。

任仕达Randstad 报告第四季度营收同比有机下降4%。这家全球人力资源巨头称,自Covid-19疫情开始以来,情况持续改善。它还宣布北美营收在有机基础上实现了增长,听起来是不错的消息。

"从4月到12月,我们的收入趋势逐月持续恢复,2021年1月的活动势头达到了去年疫情前的水平,这是由我们的运营敏捷性和多样化的投资组合所推动的,"

首席执行官Jacques van den Broek说。

该公司还列举了其内部业务的强劲表现;然而,首席执行官Jacques van den Broek表示,鉴于Covid-19造成的持续的宏观经济不确定性,未来的可见性仍然有限。

北美地区的营收在有机基础上增长了1%;而第三季度则同比下降了10%。

仅从美国来看,营收同比有机增长1%;而第三季度则同比下降9%。任仕达 Randstad 的美国员工/内部服务业务实现了增长,其营收在第三季度下降9%后,同比增长7%。专业人员业务收入在第四季度下降6%,第三季度下降10%。

加拿大营收在第三季度下降12%后,第四季度有机增长下降5%。

Randstad通过排除货币、收购、处置和重新分类的影响来衡量有机增长。

Randstad Sourceright营收在有机基础上同比下降2%;第三季度曾下降16%。Monster第四季度营收同比有机下降26%;第三季度曾下降29%。

该公司指出,其提供外派服务的RiseSmart平台在第四季度的营收增长了一倍多。第三季度还曾同比增长97%。

Randstad 指出,1月份的销量达到了去年疫情前的水平,势头持续改善。不过,由于季节性因素,预计第一季度毛利率仍将连续小幅下降。

股价和市值

据FT中文网报道,Randstad 股价在近日交易时段创下52周新高,当时股价达到56.66欧元(68.22美元);股价收于55.64欧元(66.99美元)。

该公司市值为99.6亿欧元(119.9亿美元)2月9日收盘价格。

小知识:

Organic growth is the growth a company achieves by increasing output and enhancing sales internally.

有机增长是指公司通过增加产量和提高内部销售来实现的增长。

财报

【财报】罗伯特·哈夫(Robert Half)公布截止12月31日的第四季度财报收入13.04亿美元,全年收入51.09亿美元,同比下降15.8%

Robert Half International Inc. (NYSE: RHI)报告称,截至2020年12月31日的第四季度收入下降了15.2%。在 "调整后 "的基础上,第四季度营收下降了15.9%。第四季度营收总额为13.04亿美元。

调整后的计算方法从收入增长率中剔除了不同计费日、固定货币波动和某些公司间调整的影响。

国际收入下降14.7%,美国收入下降15.3%。经调整后,国际收入下降19.2%,美国收入下降15.0%。

截至2020年12月31日的第四季度,净收入为9400万美元,同比下降16.3%。

"我们的Protiviti(集团旗下咨询公司)和人事业务的第四季度业绩都非常强劲,超过了我们指导范围的上限,"Robert Half总裁兼首席执行官M. Keith Waddell表示。"Protiviti报告了连续第13个季度的收入同比增长,其中技术咨询业务和管理解决方案与人员配置业务尤为强劲。我们的人员配置业务报告了广泛的、两位数的、经调整后的季度连续收入增长。"

罗伯特·哈夫(Robert Half)的临时人员收入在第四季度下降了23.1%,而长期安置的收入下降了27.7%。

国际临时人员减少了19.3%,长期安置人员也减少了19.3%。经调整后,国际临时人员减少了23.5%,长期安置人员减少了23.4%。

美国临时人员减少了24.1%,而长期安置人员减少了31.3%。经调整后,临时人员减少了23.9%,而长期安置人员也减少了31.0%。

该集团还公布了全年收入51.09亿美元,同比下降15.8%。

罗伯特半国际公司股价收于64.80美元,当日下跌1.04%,较2021年1月26日创下的52周高点70.15美元下跌7.63%。该公司市值为73.9亿美元。

财报

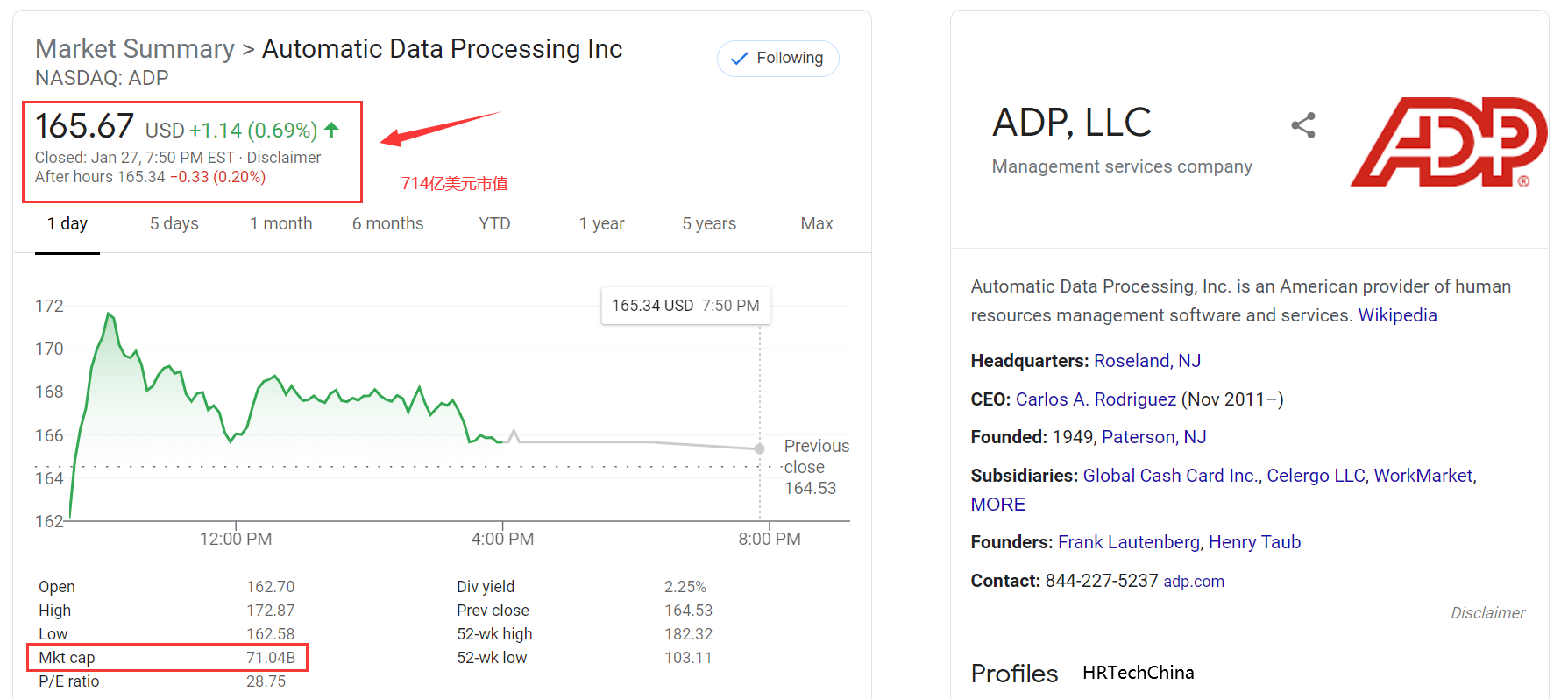

ADP公布2021财年第二季度财报,收入37亿美元

2021年1月27日盘前ADP发布了2021财年第二季度财报信息,受此影响,股票微涨。财报数据没有太多亮点。市值710.4亿美元。更多可以看上图的信息。

ADP Reports Second Quarter Fiscal 2021 Results

• Revenues increased 1% to $3.7 billion; raising full year guidance to up 1% to 3%

• Employer Services New Business Bookings decreased 7%; raising full year guidance to up 15% to 25%

• Net earnings decreased 1% to $648 million, and adjusted net earnings decreased 1% to $650 million

• Adjusted EBIT decreased 1% to $848 million, and adjusted EBIT margin declined 30 basis points to 22.9%

• Diluted earnings per share ("EPS") increased by 1% to $1.51 for the quarter; adjusted diluted EPS flat at $1.52

• Guidance raised on strong first half performance and improved outlook for remainder of fiscal 2021; raising full

year bookings, retention, revenue, margin, and EPS guidance

ADP公布2021财年第二季度财报

- 营收增长1%至37亿美元;将全年指导性目标上调至增长1%至3%。

- 雇主服务新业务预订量下降7%;将全年指导性目标上调至增长15%至25%。

- 净利润下降1%至6.48亿美元,调整后净利润下降1%至6.5亿美元。

- 调整后EBIT下降1%至8.48亿美元,调整后EBIT利润率下降30个基点至22.9%。

- 本季度每股摊薄收益("EPS")增长1%,至1.51美元;调整后摊薄后EPS持平于1.52美元。

- 上半年业绩强劲,2021财年剩余时间前景改善,上调指导价;

ADP总裁兼首席执行官Carlos Rodriguez说:“随着经济活动继续向积极趋势发展,我们的势头在本季度继续增强。在整个疫情中,我们的员工为我们的客户提供了优质的服务,创新的精神推动了客户的满意度产品和一流的服务已实现了历史最高的保留率,我们再次很高兴提高所有关键业务指标的全年展望,并且我们对疫苗接种工作的进展和全球的发展前景充满热情经济复苏。”

“我们很高兴今年迄今已为Employer Services交付了新的业务订单,几乎与去年上半年在疫情影响之前达到的数量相符。强劲的销售和创纪录的客户保留率使本季度的收入稳步增长,加上我们各个部门的持续成本控制,即使我们加快了增长投资并克服了与就业和利率相关的持续不利因素,我们仍然能够实现超出预期的调整后每股收益。” ,ADP。“凭借强大的销售渠道以及协调一致的产品和营销工作,我们对下半年新业务的大幅增长充满信心。”

第二季度业绩

雇主服务–雇主服务提供全面的全球HCM和人力资源外包解决方案。与去年第二季度相比:

•报告期雇主服务收入下降了1%,以自然恒定汇率计算则下降了2%

•雇主服务新业务量减少7%

•美国每项控制的报酬减少了6%

•雇主服务分部利润率未变

PEO服务– PEO服务提供全面的就业管理外包解决方案。与去年第二季度相比:

• PEO服务收入增长5%

•不包括零利润收益的PEO服务收入增长2%

• PEO Services支付的平均现场员工人数下降2%,至约571,000

• PEO服务部门的利润率提高了100个基点

包括在上述细分的结果中:

客户持有资金的利息– ADP客户资金的安全性,流动性和多样化是公司投资策略的首要目标。客户资金是根据ADP谨慎而保守的投资准则进行投资的,大多数投资组合被评为AAA / AA。与去年第二季度相比:

•为客户持有的资金利息减少了23%,为1.05亿美元

•平均客户资金余额持平于251亿美元

•客户资金的平均利息收益率下降了50个基点,至1.7%

来自ADP官方财报信息,仅供参考

扫一扫 加微信

hrtechchina

财报

财报

财报

财报

财报

财报

财报

财报

财报

财报

财报

财报

财报

财报

.png) 财报

财报

财报

财报

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina