-

退休储蓄计划

退休储蓄计划

零工工人需要健康和福利——Catch是他们的安全网

文/Josh Constine, Kate Clark

最热门的Y Combinator初创公司之一刚刚筹集了一大笔种子资金,以清理优步(Uber)、Postmates和零工经济造成的混乱。Catch将健康保险、退休储蓄计划和代扣所得税直接卖给自由职业者、承包商或任何未被发现的人。通过建立和管理简化的福利服务,Catch可以为未来的工作提供一个安全网。

“为了保持社会竞争力,我们需要解决不平等和波动性问题。Catch的联合创始人兼首席运营官克里斯汀•泰瑞尔(Kristen Tyrrell)写道:“我们认为,Catch是为雇主或政府员工提供其他福利的第一步。”她的联合创始人兼首席执行长、前凯鹏华盈(Kleiner Perkins)设计研究员安德鲁•安布罗西诺(Andrew Ambrosino)在处理公司通常聘请人力资源经理处理的所有文书和项目时遇到了这个问题。“制定福利计划是一件痛苦的事情。你必须成为这个领域的专家,即使你成为了专家,执行和获得你需要的东西也是相当困难的。Catch为你做了所有这些烦人但必不可少的工作。

现在Catch在成千上万的用户中试用了它的产品后,得到了它的第一个媒体。获悉,其极具竞争力的种子期融资已接近尾声,Catch证实其已融资510万美元,融资后估值为2,050万美元,由科斯拉风投(Khosla Ventures)、Kindred Ventures和NYCA Partners共同牵头。这是其100万美元的种子期后续行动,将推动其扩大到全面健康保险登记,人寿保险和更多。Catch是一个日益增长的趋势的一部分,它见证了最好的Y Combinator初创公司在演示日到来之前就获得了全部资金。

福利制度是由雇主建立和提供的,创造了中世纪的中产阶级。在战后的经济繁荣时期,以健康保险和养老金的形式提供福利的公司使家庭稳定,从而带来了广泛的增长和繁荣。在私营部门增长(以及明显的自给自足)的鼓励下,上世纪70年代和80年代见证了金融风险管理从政府向雇主的巨大转变。公共安全网收缩,有利于私有化解决方案。随着技术的进步,雇主和雇员们继续重新定义工作的样子。官僚主义和僵化的福利制度无法跟上。私人安全网崩溃了。”

随着按需经济的出现,这个问题近年来急剧膨胀。在按需经济中,数百万人成为优步司机、Instacart购物者、送货上门的快递员和任务兔。与此同时,远程工作和数字游牧主义的去污化,使更多的人成为永久的自由职业者和承包商,或没有福利的全职员工。一个新的工人阶层出现了:他们的收入来源不稳定、复杂,而且很难获得自动储蓄、个人退休计划和独立医疗保险等二级金融产品。我们进入了一个新千年,在互联网扩散带来的新机遇的表象下,我们已经腐烂了。“对于非传统无产阶级来说,过去15年是借来的时间。现在是时候达成协议,设计一个个人、便携、现代和灵活的安全网了。这就是我们建立Catch的原因。”

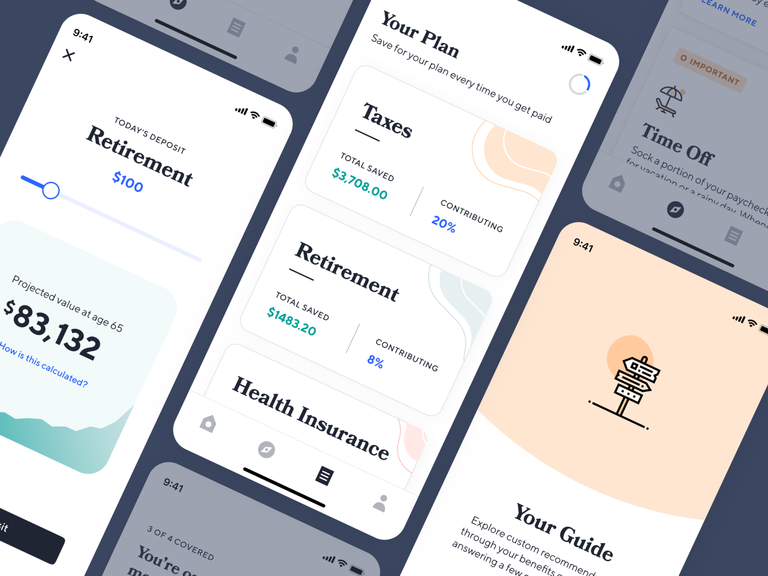

目前Catch提供以下服务,每个服务都有自己的盈利方式:

Health Explorer允许用户比较来自保险公司的计划并计算补贴,而Catch则充当经纪人,向保险公司收取费用。

Retirement Savings为用户提供了一个与IRA和Roth IRA兼容的Catch robot -advisor,而Catch则根据节省的资产获得行业标准1个基点的收益

Tax Withholding提供了一个联邦存款保险公司(fdic)担保的Catch帐户,该帐户可以自动保存您以后需要缴纳的税款,而Catch可以从资金中赚取利息。

Time Off Savings也能让你自动存钱来支付“带薪”休假,而Catch则能赚取利息。

这些服务和Catch的其他服务都是通过其指南进行管理的。你要回答几个关于你拥有和需要哪些福利的问题,连接你的银行账户,选择你想要的程序,并在Catch需要你做出决定或批准时得到推送通知。它的设计是为了减少繁忙的工作,所以如果您有一个孩子,您可以通过单击将它们添加到您的所有程序中,而不是费劲地一次重新配置它们。这种简单性引发了捕鱼业的爆炸性增长,在过去三个月里,捕鱼业用于预扣税款、休假和退休的余额都增长了300%。

2019年,该公司计划增加“Catch”品牌的学生贷款再融资、视力和牙科注册,以及通过现有供应商支付的费用、通过梯形或Ethos等合作伙伴支付的人寿保险、全额健康保险注册,以及通过蓝盾(Blue Shield)和奥斯卡(Oscar)等现有保险公司支付的补贴和保费。在2020年,它希望建立自己的混合退休储蓄解决方案和收入平滑工具。

如果这些听起来很无聊,这就是重点。抓住你的手,而不是独自整理这些令人麻木的东西。它的好处指南今天已经可以在网络上找到了,它正在测试iOS和Android应用程序,很快就会发布。Catch专注于直接面向消费者的销售,因为“我们已经看到太多的初创公司浪费时间在渠道/伙伴关系上,而他们还没有意识到人们真正想要他们的产品,就迷失了方向,”泰瑞尔写道。最终,它想要建立直接集成到用户获得报酬的地方。

Catch最大的竞争对手是那些随意使用Excel电子表格、healthcare.gov的大杂烩以及针对特定项目的解决方案来管理福利的人。21%的美国人已经为退休储蓄了0美元,你可以把这看作是一个扩大捕鱼量的挑战,或者是一个巨大的绿地机会。Track.tax,作为它的直接竞争对手之一,tax收取的订阅费已经驱使用户去追赶。此外,像Betterment和Wealthfront这样的自动顾问服务,对收入波动较大的零工来说也不太管用。

那么,创业者们认为零工经济(gig economy)对我们这个物种是有益还是有害呢?零工经济抑制了我们的利益。“我们认为情况很复杂,但总的来说,零工经济的现状正在损害社会。如果没有更好的制度来为自由职业者/合同工提供支持,我们将使人们更加不稳定,在经济上更不可能成功。”

当我问创始人是什么让他们夜不能寐时,泰瑞尔承认,“安全网不是为个人建立的。”它是通过人力资源部门和雇主分发的。我们非常担心我们提供的产品与集团/公司的产品不平等。“例如,个人个人退休账户有6000美元/年的限额,而公司的401k限额是19000美元,团体医疗保险比个人要便宜得多。

克服这些的线条,组装一个巨大的天使投资者已经建立了一系列的金融服务,包括NerdWallet创始人杰克吉布森,认真创始人路易水苍玉和本·哈钦森ANDCO (Fiverr收购)创始人列夫亚伯拉罕,图腾尼尔·斯拉创始人通勤俱乐部创始人佩特科维奇Plachkov播放(收购条纹)创始人泰德Milbourn和突触布鲁诺Faviero创始人。它还带来了广泛的风险基金,为它打开了大门。其中包括Urban Innovation Fund、凯鹏华盈(Kleiner Perkins)、Y Combinator、Tempo Ventures、Prehype、Loup Ventures、Indicator Ventures、Ground Up Ventures和Graduate Fund。

希望这轮融资中有三位主要投资者,以及更多这样的投资者,这并不意味着没有人真正有责任监督这家公司。由于8000万美国人缺乏雇主资助的福利,2700万人没有医疗保险,25岁至34岁人群的平均工作年限降至2.8年,导致就业差距扩大,我们的劳动力非常脆弱。Catch不能像传统的软件初创公司那样,对错误百般宽容。如果它能谨慎行事,解决问题,就能赢得劳工的信任,成为福利体系的基础。

以上为AI翻译,内容仅供参考

原文链接:Gig workers need health & benefits — Catch is their safety net

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina