-

股票市场

股票市场

中国蓝领人才领导者优蓝国际获证监会批准赴美上市,蓝领终身服务平台迎资本新机遇

2月6日,中国证监会正式批准优蓝国际控股股份有限公司(Youlife International Holdings Inc.)通过SPAC合并方式在美国纳斯达克上市,成为Youlife Group Inc.(YOUL),并计划发行最多15,667,670股普通股。

2月6日,中国证监会正式发布《优蓝国际控股股份有限公司境外发行上市备案通知书》,确认优蓝国际(Youlife International Holdings Inc.)获批通过 SPAC合并 方式在 美国纳斯达克证券交易所 上市。公司将通过与 Distoken Acquisition Corporation(DIST.US) 合并,成为新的上市主体 Youlife Group Inc.(股票代码:YOUL),并同步发行最多 15,667,670股普通股。

此次备案的获得,标志着优蓝国际正式迈向全球资本市场。根据公告,若优蓝国际在 12个月内未完成上市,则需重新提交备案材料。此外,优蓝国际在境外上市过程中需严格遵守境内外法规,并在上市 15个工作日内向中国证监会提交上市情况报告。

蓝领终身服务市场加速扩张,优蓝国际迎资本新机遇

优蓝国际成立于2014年,专注于蓝领人才职业成长,提供覆盖 职业教育、人才招聘、雇员管理及市场服务 在内的一站式蓝领终身服务。公司曾于2022年尝试在港股IPO,但最终选择SPAC模式赴美上市,以加快上市进程、拓展国际资本布局。

根据灼识咨询数据,按 2021年蓝领终身服务收入 计算,优蓝国际为 中国市场排名第一 的蓝领终身服务平台。蓝领市场服务行业整体增长迅速,预计2026年市场规模将达到 人民币6,744亿元,年复合增长率 15.9%。

当前,中国 职业教育市场 也在高速扩张,2021年市场规模 人民币7,094亿元,预计2026年将增至 人民币11,621亿元,年复合增长率 10.4%。面对市场红利,优蓝国际的业务布局具有长期增长潜力。

财务数据与挑战:成长中的蓝领科技服务平台

尽管优蓝国际在蓝领终身服务市场占据领先地位,但近年来财务表现仍面临挑战。从财务数据来看:

2019-2021年,公司收入从 人民币6.65亿元 增至 人民币7.38亿元,但仍处于亏损状态。

2021年亏损2.21亿元,2022年上半年亏损1.18亿元。

毛利率提升,从2019年的 0.4% 增长至2022年上半年的 24.2%。

亏损的背后,优蓝国际在职业教育、OMO招聘(线上线下结合)等领域的持续投入,是公司发展战略的一部分。公司已建立 23所职业学校、1所自营学校、37个专业共建项目及9所技能培训学校,覆盖全国 16个省份、46个城市,致力于培养高技能蓝领人才。

SPAC上市能否助力优蓝国际新一轮增长?

优蓝国际选择 SPAC(特殊目的收购公司) 方式上市,意味着能够 绕过传统IPO冗长审核流程,加快融资和上市速度。而此次合并的 Distoken Acquisition Corporation,截至2月6日市值 3,741万美元,交易完成后,优蓝国际将以新的 Youlife Group Inc. 身份继续在纳斯达克运营。

未来,优蓝国际能否借助上市契机扩大国际化布局,并进一步优化盈利能力,仍有待市场检验。但可以肯定的是,随着 中国蓝领职业教育与就业市场需求不断增长,优蓝国际正站在风口之上,迎接资本市场的新挑战与机遇。

HRTech将持续关注优蓝国际上市进展,为您带来更多蓝领科技行业最新动态。

附录:

优蓝国际(Youlife International Holdings Inc.)是一家中国领先的蓝领终身服务平台,成立于2014年,总部位于上海。公司主要提供职业教育、人才招聘、雇员管理和市场服务,旨在帮助蓝领人才提升技能,实现职业发展。

2022年12月,优蓝国际曾向香港交易所递交上市申请,计划在港交所主板上市。然而,未能成功。随后,公司转向美国市场,与特殊目的收购公司(SPAC)Distoken Acquisition Corporation达成合并协议,计划通过SPAC在美国纳斯达克证券交易所上市,股票代码为“YOUL”。

FUTUBULL

2024年5月20日,优蓝国际与Distoken宣布已就拟议的业务合并达成最终合并协议,预计合并后的公司将在纳斯达克挂牌上市。

IYIOU

2025年2月6日,中国证监会发布《关于Youlife International Holdings Inc.(优蓝国际控股股份有限公司)境外发行上市备案通知书》,批准优蓝国际赴美上市。证监会要求公司补充说明关于员工持股计划和股权激励等事项。

SINA FINANCE

目前,优蓝国际正积极推进与Distoken的合并事宜,预计合并完成后将在纳斯达克证券交易所上市。公司计划通过此次上市进一步扩大业务规模,提升品牌影响力。

-

股票市场

股票市场

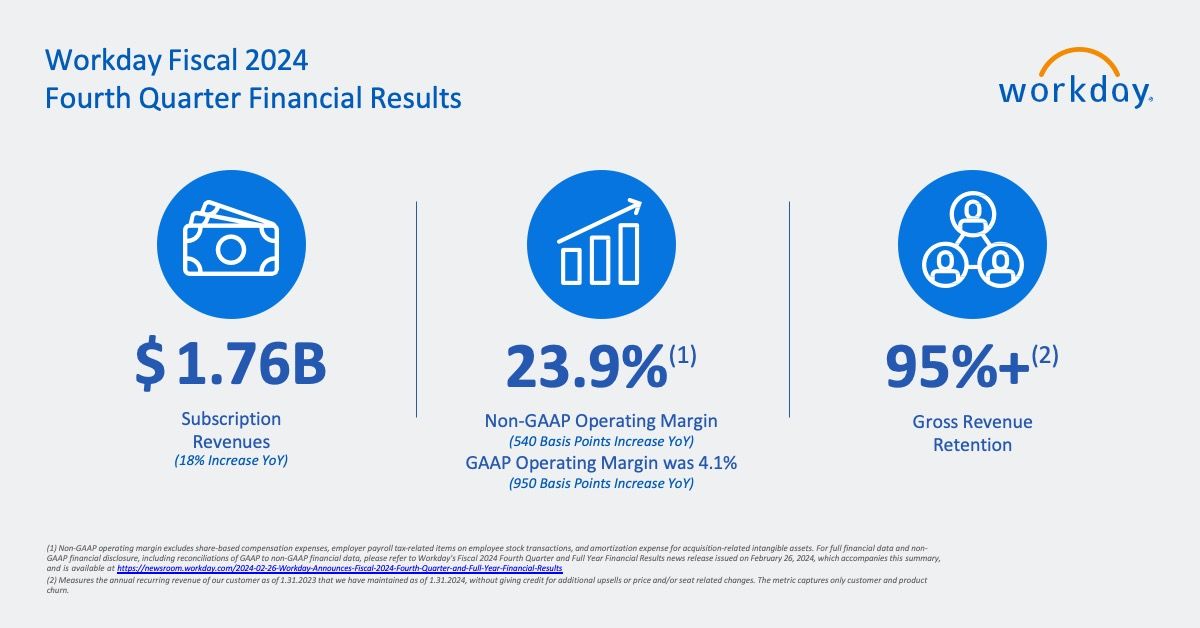

【财报】Workday发布24财年四季度财报和24财年年报,总收入73亿美元

第四财季总收入达到19亿美元,同比增长17%

订阅业务收入达到18亿美元,同比增长18%

2024财年总收入达到73亿美元,同比增长17%

订阅业务收入达到66亿美元,同比增长19%

营业现金流达到21亿美元,同比增长30%

加利福尼亚州普莱森顿,2024年2月26日 Workday, Inc. (纳斯达克代码:WDAY),一家领先的企业解决方案提供商,帮助组织管理他们的人力和财务资源,今日发布了截至2024年1月31日的2024财年第四季度及全年财务业绩。

2024财年第四季度业绩

总收入达到19亿美元,比上一财年同期增长17%。

订阅业务收入达到18亿美元,同比增长18%。

营业利润为7900万美元,占总收入的4.1%,而去年同期为8900万美元营业亏损,占总收入的-5.4%。

调整后的(非GAAP)营业利润为4.61亿美元,占总收入的23.9%,去年同期为3.05亿美元,占总收入的18.5%。1,2 每股基本及摊薄后的净收益分别为4.52美元和4.42美元,去年同期每股基本和摊薄后的净亏损为0.49美元。调整后的(非GAAP)每股基本和摊薄后的净收益分别为1.60美元和1.57美元,去年同期分别为1.00美元和0.99美元。2,3

此外,按照美国通用会计准则(GAAP)计算的每股基本及摊薄后净收益得益于公司在2024财年第四季度对所有美国联邦和州级递延税资产(特定州税收抵免除外)进行的11亿美元估值准备金释放。

2024财年业绩

总收入为73亿美元,同比增长17%。订阅业务收入为66亿美元,比上一年增长19%。

营业利润为1.83亿美元,占总收入的2.5%,而上一财年为2.22亿美元营业亏损,占总收入的-3.6%。

调整后的(非GAAP)营业利润为17亿美元,占总收入的24.0%,去年为12亿美元,占总收入的19.5%。1,2

每股基本及摊薄后净收益分别为5.28美元和5.21美元,去年同期分别为每股基本和摊薄后净亏损1.44美元。调整后的(非GAAP)每股基本及摊薄后净收益分别为5.93美元和5.84美元,去年同期分别为3.73美元和3.64美元。2,3

同样,按照美国通用会计准则计算的每股基本及摊薄后净收益,得益于公司在2024财年对所有美国联邦和州级递延税资产(特定州税收抵免除外)进行的11亿美元估值准备金释放。

订阅业务收入积压总额达到209亿美元,同比增长27%。12个月订阅业务收入积压为66亿美元,24个月订阅业务收入积压为117亿美元,两者均同比增长20%。 营业现金流达到21亿美元,比去年的17亿美元有所增加。

自由现金流为19亿美元,较去年的13亿美元有所提高。4 Workday回购了大约180万股A类普通股,共花费4.23亿美元,作为其股票回购计划的一部分。 截至2024年1月31日,公司的现金、现金等价物及市场可销售证券总额为78亿美元。

媒体评论

"Workday本季度的业绩证明了我们的价值主张和业务的持续性,"Workday的CEO Carl Eschenbach表示。"我们在全平台客户获得和扩展、国际业绩提升、合作伙伴生态系统增长以及全球近19,000名Workmates的卓越执行中看到了持续的动力,为我们壮观的2025财年奠定了基础。"

"我们对创新的持续关注助力了Workday的成功,并帮助客户改善他们管理最重要的两项资产——人力和财务的方式,"Workday的联合创始人兼执行主席 Aneel Bhusri表示。"随着我进入执行主席的新角色,我期待与Carl及我们的领导团队和产品技术组织紧密合作,将Workday平台推向新的高度,并把握我们面前的增长机会。"

"我们2024财年第四季度和全年的成绩显示了我们关键投资方向的势头正在加强,"Workday的CFO Zane Rowe表示。"我们重申2025财年的订阅业务收入预期在77.25亿美元到77.75亿美元之间,增长率为17%到18%。我们预计2025财年的调整后(非GAAP)营业利润率约为24.5%。我们的展望反映了对持续增长的增量投资,同时预计随着业务的扩大和优化,利润率将继续提高。"

近期亮点

Workday正式任命Carl Eschenbach为2024年2月1日生效的CEO。Aneel Bhusri继续作为联合创始人和执行主席,在组织中扮演关键角色。 Workday宣布已达成最终协议,将收购人工智能驱动的人才协调解决方案领先提供商HiredScore。

Workday宣布,其董事会已批准一项新的股份回购计划,为期18个月,最多额外回购价值5亿美元的A类普通股。 Workday宣布了新的全平台客户,包括HHS, Randstad, UHS of Delaware和VXI Global Solutions,他们将使用Workday Financial Management和Workday Human Capital Management (HCM)。

Workday与Insperity宣布了一项独家战略伙伴关系,并计划共同开发、品牌、市场和销售面向中小企业的一流全方位人力资源解决方案。

Workday继续扩展其全球领导团队,任命David Somers为首席产品官,Chikara Furuichi为日本区总裁,Lynn Martin为Workday联邦业务负责人。

根据2023年Gartner®魔力象限™金融计划软件评估,Workday再次被命名为领导者,这是自该分类设立以来的第二次。5 KLAS研究连续第七年将Workday评为2024年最佳企业资源规划(ERP)供应商。

1 调整后的(非GAAP)营业收入和营业利润率排除了基于股份的薪酬费用、员工股票交易相关的雇主工资税项目、以及与收购相关的无形资产的摊销费用。更多详细信息,请参阅随附的财务表格中的“关于非GAAP财务措施”部分。

2 营业利润率和每股净收益(亏损)是基于各自的原始数据(未经四舍五入)计算的。

3 调整后的(非GAAP)每股净收益排除了基于股份的薪酬费用、员工股票交易相关的雇主工资税项目、与收购相关的无形资产的摊销费用和所得税效应。更多详细信息,请参阅随附的财务表格中的“关于非GAAP财务措施”部分。

4 自由现金流定义为经营活动产生的净现金减去总资本支出。更多详细信息,请参阅随附的财务表格中的“关于非GAAP财务措施”部分。

5 Gartner魔力象限金融计划软件,Regina Crowder, Matthew Mowrey, Vaughan D Archer, 2023年12月5日。

Gartner免责声明

Gartner不认可其研究出版物中描述的任何供应商、产品或服务,也不建议技术用户只选择评分最高或其他特定指标的供应商。Gartner研究出版物包含Gartner研究组织的观点,并不应被视为事实陈述。Gartner对此研究的所有保证,无论是明示还是暗示的,包括任何对适销性或特定用途适用性的保证,均不承担责任。

GARTNER是Gartner, Inc.及其在美国及其他国家的关联公司的注册商标和服务标记,MAGIC QUADRANT是Gartner, Inc.的注册商标,已获授权在此使用。版权所有。

关于Workday

Workday是一个领先的企业平台,帮助组织管理他们最重要的两个资产:人力和财务。Workday平台以人工智能为核心构建,旨在帮助客户提升人才效能、增强工作效率,并持续推进企业向前发展。Workday在全球范围内被超过10,000个组织采用,涵盖各种行业——从中型企业到超过50%的财富500强公司。欲了解更多关于Workday的信息,请访问workday.com。

© 2024 Workday, Inc.保留所有权利。Workday及Workday标志是Workday, Inc.的注册商标。所有其他品牌和产品名称是其各自所有者的商标或注册商标。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina