-

投资逻辑

投资逻辑

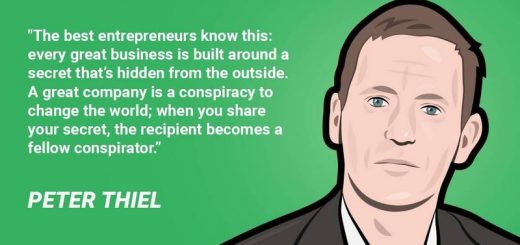

Peter Thiel的投资逻辑:寻找那些无法准确描述其业务的公司

编者按:本文来自微信公众号“长石资本LongCapital”(ID:LongCapital-),Emma整理。

Peter Thiel是著名的美国企业家与风险资本家,他创建了PayPal,也是Palantir的投资人,Founders’ Fund和对冲基金ClariumCapital的总裁,以及畅销书《Zero to One》的作者, 他同时是Facebook的第一个外部投资者,于2004年为Facebook提供了50万美元的启动资金,并因此获得了2万倍的回报。

美国大选期间,Peter因为公开支持Trump,捐125万美元给他的竞选而引起各种争议,而Trump的选举胜出也在某些程度上再次验证了Peter Thiel的眼光,我们不禁要问Peter Thiel有些什么独特的见解让他命中率如此高?以下是Peter 今年7月在Khosla Ventures举办的KV CEO Summit上关于创业和投资的演讲内容,相关Video最近才被放出,我们对其中的部分进行了翻译和整理,阅读希望对创业的小伙伴有帮助, Enjoy:

1.投资科幻小说类型的项目

当我们创建founder’sfund的时候,我们的想法之一是要把它打造成科幻小说基金(science fiction fund),我们要投资最疯狂,不寻常的科幻小说类型的项目,然而我们却从来都不敢这么对外宣传,因为这明显会吓跑我们的LP,但是的确这是我们内部一直想要做的事情。原因是我们都认为在信息技术之外的领域需要有更多的颠覆性的创新,例如,我本人就对生物技术十分感兴趣,我们能否在延长人类寿命,消除各种疾病方面做得更多呢?所以我们开始努力在信息技术之外的地方进行投资,这个过程中,有些项目非常成功,但是整个过程是充满挑战的,我认为主宰这一切的是商业战略,在硅谷,大家聊的比较多的都是技术和创业者本身,商业战略被一定程度地忽略了。我认为,当谈到商业战略的时候,可以先分为竞争激励的行业和垄断行业。如果你想进入一个竞争激励的行业,你可以来三藩市开一家饭店,竞争会非常激励而结果是你完全无法赚钱。另一方面,如果你在一个垄断行业里面,我经常举的例子是谷歌,你从不想向任何人提起,因为你想避免微软在90年代末面临的命运。

行业竞争的激励程度是第一个你需要问的第一个问题。然后你要问的是什么样的技术会让你达到垄断的地步?对于这个问题的科学的答案是,你在技术上有一个别人无法复制的创新,你可以申请到相关的专利。但是其实你更应该问自己的问题是,从长期来看,这个技术的领先性是否可持续?

在2001年3月,当我还在Paypal创业的时候,那时候Paypal刚刚成立了21个月,我们对Paypal的未来做了一个DCF分析,诚然,DCF基本上在技术类型的公司里面从来不会被使用,因为对于不同的增长率和折现率,结果会大相径庭。而那时候的情况是,在各种不同的情景和假设下,我们都得到了同一个结论,Paypal 大部分的价值都是来自于剩余价值(terminal value),在2001年的时候,我们下了这样的一个结论:75%的Paypal的价值是来自于2011年以及之后的年度。这个结论跟大多数人的第一反应不一样,大多数硅谷的创业者和投资人都在关注最近一个月,一个季度和一年的增长,然而决定一切是否有价值的却是持久性,我们现在投资的所有技术类型的公司75%的价值都会来自于2026年以及之后,所以我们要问的第一个问题是:2026年的时候这家公司还会存在么?他们会有多成功?而这一切是什么市场因素所决定的?

所以回到应该投资多少在信息技术项目上,多少在其他的科幻小说类型项目这个问题,我的看法是,真的很少的人在科幻小说类型项目上创业,我在投资这种项目的时候,最大的挑战是想象这种项目长期的商业模式和赚钱方法。我们现在的投资大概有70%是投资在信息技术上面的,这是因为,尽管信息技术项目不会像科幻小说一样彻底改变我们的生活,但是他们的确是很赚钱的项目,因为在IT领域,边际成本基本为零,你能很快地占领某一个市场,同时用户总有一定程度的粘性。当你把这三点都加起来的时候,直接就决定了你进入了一个垄断的行业。这就是我经常面对的关于平衡的问题,作为一个VC,我要为我的LP赚取最大的回报,同时作为这个国家的一份子,我想要最大程度地改善社会。

2:能聊聊你的两个Portfolio 公司Lyft 和Stripe么?他们都是在竞争很激烈的市场里面

当我们投资Lyft的时候,我们当时的结论是,这个市场未来会分化成两个部分:一个是以价格主导,而另外一个是以服务质量主导,我们以为这两个模式都会有生存的空间,从现在来看,这还是有可能的,但是这个市场的确比我们预想得更加的激励,同时也比我们预想的更加的大,所以现在来看,如果市场空间足够大,即使是竞争激烈,还是OK的。

对于Stripe来说,诚然支付一直是一个市场空间很大同时竞争特别激烈的行业,垄断可能发生在产品和技术上,而同时也可能发生在渠道上,当Stripe刚刚起步的时候,它的强项是,它可以让设计师和工程师直接安装这个产品,这一点跟大多数的支付公司是不一样的,他们多数是去找某个网站的商务部谈合作,所以在起初,Stripe的主要优势在于渠道上,而现在这个阶段更多的是规模复制增长阶段。

3: 如何发现极度有才华的人才?

我觉得这取决于背景,没有一个人能够在任何行业都取得成功。无可否认,在早期创业的时候,人的因素是最重要的,在大概三,四年前,我们曾经想要列出优秀创始人的所有特质,但是结果是,我们根本无法列出来,因为列出来的实在太陈腔滥调,例如要有远大的志向,稍微有点神经质,需要非常聪明,但是这些说了其实就跟没有说是一样的,所以我在这个问题上的看法是,你无法把一个创始人从一个公司分裂出来单独考察,你不会让Brian Chesky 去管理Space-X,也不会让一个生物学家去管理Airbnb。

从管理的角度来看,创业公司的岗位分工都是在不断变化之中的,所以如果给两个人同样的职责,即使他们是死党,分歧和冲突都是一定会产生的,所以问题的关键还在于,如何让这些聪明的人一起协作而不产生冲突。例如在Paypal的时候,产品部门的经理经常把产品形容成一个无缝隙的洞,它跟法务部,技术部,设计部,销售部都会产生冲突,所以那个时候我做的最多的就是如何协调他们之间的关系,让他们把自己的工作做到最好。

4:创业公司是应该招有很多行业经验的老手,还是应该让有才华但没有经验的年轻人去发挥和创造?

如果你是让有才华的年轻人去自我发挥,好处在于聪明的人总会找到各种意想不到的增长的方法,而如果是外招行业经验的老手,业务的确也会如想象中的增长。我认为,这两者最好是结合起来,在90年代末的dot com泡沫的时候,我的偏见曾经是:聘请有行业经验的老手实在太贵了,逻辑是,如果他们真的那么有用,那么他们的要价肯定会很高,而如果你聘请了两三个这种人,公司的股份基本就不多了。而在一个不那么泡沫的时代,我认为的确可以请一些老手。所以这个问题主要取决于时代背景和老手的要价,最好还是两者结合。

5. 最好的公司应该是暂时找不到词语描述其行业和商业模式的

作为一个投资人,你永远在找那个别人没有看到的闪光点,所以我一直会问的问题是,有什么是我们了解而其他人都看不到的呢?如果我们无法回答这个问题的话,就好像在一个扑克桌上,你会想弄清楚桌子上最笨的那个人,而如果你无法弄清楚这个问题的话,那么极有可能最笨的人就是你自己。所以对我来说,如果无法回答这个问题,那么极有可能这个投资本身是个糟糕的主意。

一个我被最经常问到的问题是:技术领域的趋势是什么?我不觉得自己是个预言家,硅谷的确存在一些热词,例如:教育软件,医疗健康领域软件,SAAS,大数据,云计算,我的观点是,如果你听到了这些词的话,你应该第一点想到的是骗局,然后以最快的速度离开。原因是,这些热词就像是秘密的反义词,是人人都能理解的事情。所以如果有一家公司跟你说,他们在建立一个移动互联网的SAAS平台,让大数据应用到云端,我的第一理解就是,你根本没有特别之处,所以在吓唬人。

而相反,好的公司是绝对不会用这一连串的热词的。而最好的公司,我们一般是找不到最佳的词语去描述它,或者即使有词语去描述他们所在的行业,这些词语也是把他们归分在了错误的行业里面,例如人们会认为谷歌是搜索引擎,而Facebook是社交网站,而事实上,谷歌是第一个以机器为主导的搜索引擎,这个分类在谷歌之前是不存在的,而你必须要认识到谷歌的这个秘密才能判断它与其他公司的不同之处。

又例如Facebook,实际上有那么多的社交网站,例如Reid Hoffman,我在Paypal的前同事之一,在1997年的时候成立了一家公司叫做social network,那可是比Facebook早了整整7年,但是social network做的事情是,让大家在网络上社交,一些人的身份会是网上的虚拟的狗,另外一些人会是网上虚拟的猫,然后他们在一起进行各种形式的网上社交。但是后来事实证明,社交本身其实根本不重要,重要的其实是真实的身份,这也是Facebook的成功之处,它并不是一个社交平台,而是第一家在网上建立个人真实身份的公司,这其实才是Facebook的强大之处,而12年之后,我们却依然错误地定位Facebook属于社交网站。

长石资本(Longcapital)是一家专注于移动互联网消费升级和黑科技领域的早期风险投资机构,欢迎发送商业计划书至bp@longcapital.cn

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina